Il rischio varia, il tuo portafoglio lo segue?

Data pubblicazione: 08 aprile 2026

Autore:

- Il rischio non è una variabile statica: cambia nel tempo, insieme ai mercati e all’investitore.

- Anche senza interventi, un portafoglio evolve e può allontanarsi dal profilo di chi investe.

- Monitoraggio e ribilanciamento sono essenziali per mantenere coerenza ed efficienza.

SUI MERCATI FINANZIARI, COME NELLA VITA, I LIVELLI DI STRESS CAMBIANO IN CONTINUAZIONE

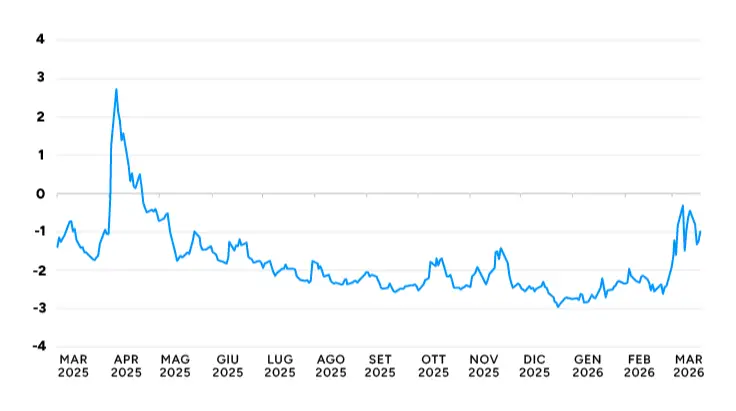

La tensione, così come il rischio, varia nel tempo

Fonte: Financial Stress Index, Office of Financial Research (Dipartimento del Tesoro USA), dati al 19 marzo 2026

I livelli di stress, sui mercati come nella vita, non sono immutabili: salgono e scendono in base alle circostanze, agli eventi, alle sfide. C’è però una differenza, tra noi e i mercati: quando ci chiedono se ci sentiamo stressati, noi rispondiamo in base alla nostra autopercezione; per i mercati, invece, c’è chi si è posto – e ha già risolto – il problema di misurare il livello di stress tenendone traccia nel tempo.

L’Office of Financial Research (OFR) del Dipartimento del Tesoro degli Stati Uniti d’America ha messo a punto il Financial Stress Index (OFR FSI), che offre un’istantanea giornaliera, basata sui dati di mercato (spread, valutazioni azionarie, tassi d’interesse), delle tensioni sui mercati finanziari globali, mostrando il contributo allo stress di tre regioni: Stati Uniti, altre economie avanzate, mercati emergenti.

È l’indice riprodotto in apertura. Come va letto? Lo spieghiamo subito:

- l’indice va sopra allo zero quando i livelli di tensione sono superiori alla media;

- resta invece sotto lo zero quando i livelli di tensione sono inferiori alla media.

Dal grafico in apertura notiamo tre cose: primo, i livelli attuali sono sotto lo zero; secondo, sono al momento lontani da quelli – sopra lo zero – toccati in scia al “Liberation Day” dell’aprile 2025; terzo, il livello di stress varia nel tempo, salendo e scendendo in continuazione.

Lo stress e il rischio variano nel tempo: che implicazioni ha questo per chi investe?

Così come lo stress, anche gli scenari di rischio che lo alimentano non sono destinati a persistere all’infinito: prima o poi mutano, spesso migliorano; e se per caso c’è un peggioramento, storicamente lo si è sempre superato. Lo abbiamo visto accadere tante volte, in concomitanza con una serie di periodi molto sfidanti sul piano economico, finanziario, geopolitico.

Ciò non toglie che il rischio vada affrontato con il giusto approccio, affinché resti coerente con la propensione dell’investitore a sopportarlo. Non sono solo i mercati a evolvere, infatti: anche l’investitore cambia. Nel corso del tempo, può mutare la rilevanza dei suoi obiettivi (non più una casa, perché ora ce l’ho, ma avanti tutta con la costruzione della futura rendita pensionistica), il suo orizzonte temporale (non più vent’anni ma cinque) e, di riflesso, la sua tolleranza alle oscillazioni dei mercati.

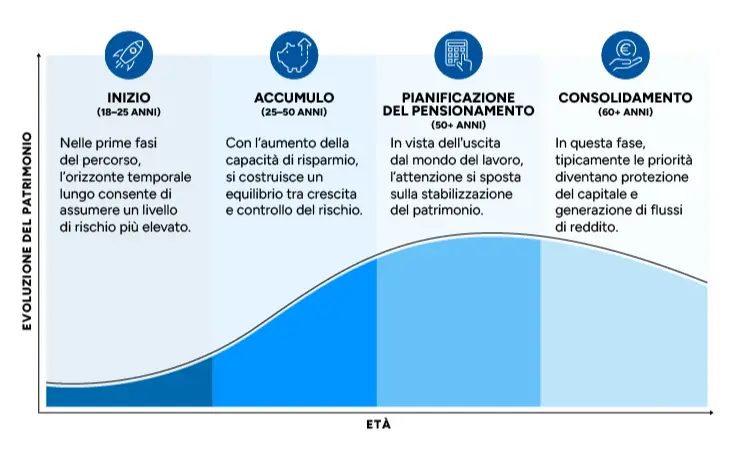

Bisogni e obiettivi cambiano in base alle diverse fasi della vita dell’investitore

Ne consegue che costruire il portafoglio d’investimento è solo il primo passo. La semina, se vogliamo. Ma proprio come succede quando creiamo un giardino o un piccolo orto, alla semina deve seguire la cura. Se il giardino o l’orto, lasciato a sé stesso, deperisce, in un portafoglio d’investimento non seguito e non ribilanciato la componente azionaria cresce in genere più velocemente di quella obbligazionaria, cosicché il suo peso nel portafoglio aumenta. Di riflesso, sale il livello di rischio complessivo. Spesso, senza che l’investitore nemmeno se ne accorga.

Allo stesso modo, cambiamenti nei tassi d’interesse, nell’inflazione o nel ciclo economico possono modificare il comportamento degli strumenti finanziari e il loro contributo al grado di rischio complessivo del portafoglio. L’esito non auspicabile è ritrovarsi con un rischio non più coerente con il profilo e gli obiettivi.

E proprio come l’orto o il giardino, anche il portafoglio ha le sue stagioni: sono le diverse fasi della vita che un investitore attraversa nel suo percorso finanziario. Accumulo, ritiro dal mondo del lavoro e successivo consolidamento del patrimonio.

IL CICLO DI VITA DELL'INVESTIMENTO

Come evolvono gli obiettivi, la gestione del rischio e il patrimonio nel tempo

Fonte: Wealthype, Shojin

Ok a strumenti passivi, ma servono strategia e costante ribilanciamento

Insomma, un portafoglio di investimento non può permettersi di restare immobile. Quando lo si costruisce, si parte sempre da un punto: il profilo di rischio dell’investitore. Ma quel profilo è una fotografia scattata in quel preciso istante. E, come tutte le fotografie, è soggetto a invecchiamento. Insomma, siamo sempre lì: non esiste una soluzione valida per tutti e non ne esiste una valida per sempre. Il grado di esposizione ai mercati, a cominciare da quelli azionari, va calibrato (e ricalibrato) nel tempo, in funzione degli obiettivi e della capacità di sopportare le oscillazioni (che pure, come abbiamo detto, cambia).

La maggior disponibilità di strumenti passivi come gli ETF ha reso più accessibile la costruzione di portafogli diversificati e a basso costo, ma va detto che ciò non si traduce automaticamente in una maggior semplicità: senza una chiara strategia di allocazione e senza un monitoraggio nel tempo, il rischio è quello di costruire portafogli che poi si rivelano incoerenti o sbilanciati. Per questo, oltre alla selezione dei singoli strumenti (compresi quelli passivi), diventa determinante la capacità di mantenere nel tempo un equilibrio fra le diverse componenti, attraverso un’attività di revisione e ribilanciamento che permetta al portafoglio di rimanere allineato al profilo di rischio.

Ribilanciare significa di fatto mantenere nel tempo il livello di rischio desiderato. Non è un’attività banale e richiede competenza e disciplina: è proprio questa disciplina che consente al portafoglio di restare coerente con il profilo – in evoluzione – dell’investitore.

Una gestione attiva dell’equilibrio può fare la differenza

Insomma, nessuna strategia d’investimento può fermarsi alla scelta iniziale degli strumenti, inclusi quelli passivi: tali strumenti rappresentano i mattoni della costruzione, ma è una gestione attiva dell’equilibrio complessivo che può fare la differenza. Perché il rischio non è qualcosa che si evita, ma qualcosa che si individua e si circoscrive. E che va seguito nel tempo.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via San Luigi Versiglia, 30

62012, Civitanova Marche

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Giuseppe Orza e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.