In USA la Gen Z pianifica e investe. Da noi?

Data pubblicazione: 15 ottobre 2024

Autore:

- Una ricerca ci dice che negli Stati Uniti ogni generazione ritiene di stare meglio della precedente

- Secondo gli intervistati, questo si deve a una maggior disponibilità di strategie di investimento

- E in Italia? La Gen Z fa piccoli passi in avanti, ma molta strada rimane ancora da compiere

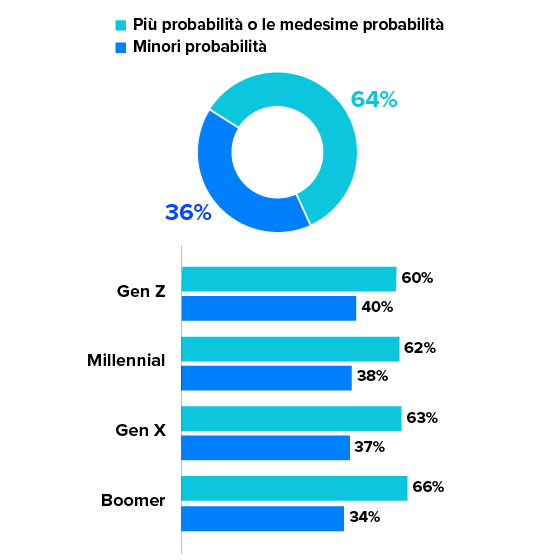

Probabilità di centrare gli obiettivi rispetto alle generazioni precedenti

“La tua generazione ha più o meno chance rispetto a chi è più vecchio di te?”

Fonte: indagine Schwab

C’è poco da fare: gli americani lo fanno meglio degli europei. Parliamo di investimenti. Rispetto a noi sembrano avere le idee più chiare, a tutte le età. Secondo l’ottavo sondaggio annuale Modern Wealth Survey di Schwab (1), che analizza il modo in cui gli statunitensi pensano al risparmio, alla spesa, agli investimenti e alla ricchezza, ogni generazione ritiene di avere più probabilità di raggiungere i propri obiettivi finanziari rispetto alle generazioni che l’hanno preceduta. Ogni generazione, dai Boomer fino ai giovanissimi della Generazione Z.

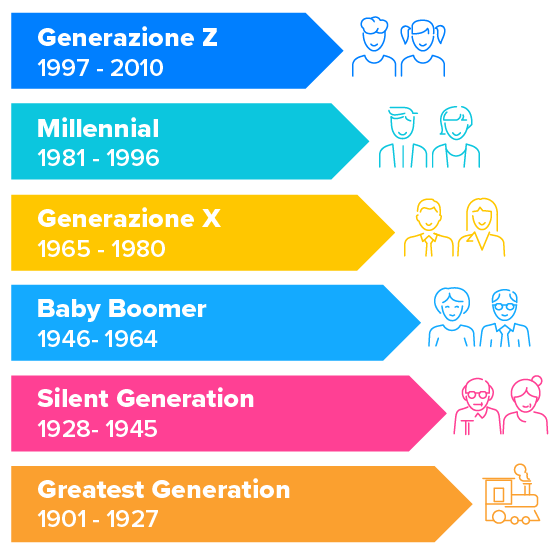

Dalla Greatest Generation alla Gen Z

Suddivisione delle generazioni per anni di nascita

Fonte: elaborazione Wealthype.ai

Interesse per le azioni e maggiore accesso agli investimenti in generale

Uno dei fattori cui si deve questo slancio positivo è l’aumento del numero di persone che investono nel mercato azionario. Secondo l’indagine di Schwab, oggi quasi tre americani su cinque (il 58%) investono, il che peraltro collima con alcuni recenti dati della Federal Reserve a proposito delle famiglie USA che possiedono azioni (tramite fondi comuni d’investimento, fondi pensionistici o titoli individuali). I dati Fed evidenziano un incremento rispetto al dato del 53% del 2019 e sono anche i più alti mai registrati.

Alla domanda sul perché reputino la loro situazione finanziaria migliore rispetto a quella delle generazioni precedenti, gli americani rispondono che la ragione risiede nel fatto di avere a disposizione:

- più strategie per poter costruire la loro ricchezza (50%);

- una maggiore accessibilità agli investimenti (46%);

- maggiori soluzioni di investimento disponibili (46%).

Interessante in particolare il caso della Gen Z: la ragione principale della loro maggior fiducia finanziaria è proprio il migliore accesso agli investimenti. Stando ai dati di Schwab, questa generazione ha mediamente iniziato a risparmiare e a investire a 19 anni, quasi la metà degli anni che avevano i Boomer quando è toccato a loro cominciare (35 anni).

Così gli americani investono meglio degli europei

Questi dati mettono gli USA in una posizione di vantaggio rispetto all’Europa. Grazie anche a strumenti che godono di agevolazioni dal punto di vista fiscale, come per esempio i piani di risparmio previdenziale 401k, gli investitori statunitensi appaiono molto più propensi ad acquistare azioni, mentre gli europei tendono ad accumulare i loro risparmi in depositi bancari.

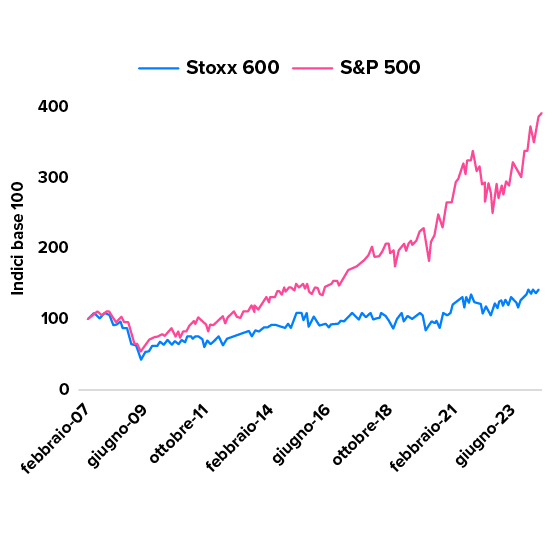

E questa maggior tolleranza al rischio finora sembra aver dato i suoi frutti: se infatti nel 2008 la capitalizzazione di mercato dello Stoxx Europe 600 era analoga a quella dell’S&P 500 in dollari USA, oggi c’è un divario, ed è anche assai consistente.

Euro Stoxx 600 vs S&P 500

Dati dal 2007 al 2024, ribasati a 100

Fonte: elaborazione Wealthype.ai su dati Investing.com

Tutto questo in un contesto in cui, nel confronto con i loro genitori alla stessa età, più della metà degli americani intervistati ritiene di muoversi meglio nel campo degli investimenti e di stare facendo quindi un miglior lavoro (51%), vivendo lo stile di vita desiderato più di quanto riuscissero a fare papà e mamma alla loro età (52%).

Qui da noi come se la sta cavando la Gen Z?

Ce lo dice l’indagine comparativa internazionale OCSE in tema di alfabetizzazione finanziaria dei quindicenni (2). La cultura finanziaria dei giovani in Italia comincia a fare qualche timidissimo progresso, ma necessita ancora di molti miglioramenti: occorre coinvolgere i giovani, perché gli argomenti economici e finanziari sono importanti per loro già oggi, e mettere in campo a questo scopo non solo la scuola, ma anche la famiglia (dove, diciamocelo, spesso sono mamma e papà i primi ad aver bisogno di un bel sussidiario di economia e finanza).

Ad oggi abbiamo che il 91% dei nostri studenti (a fronte del 93% della media OCSE) ha risparmiato negli ultimi 12 mesi e sono soprattutto gli studenti avvantaggiati ad averlo fatto. Il 45% degli studenti italiani (27% nella media OCSE) risparmia esclusivamente a casa e il 41% (61% la media OCSE) ricorre a una forma “mista”, ossia a casa e in un conto.

Ma attenzione: oltre due terzi degli studenti italiani dichiara di avere un atteggiamento a lungo termine nei confronti del risparmio.

In particolare:

- il 67% si dichiara in grado di lavorare efficacemente verso obiettivi a lungo termine (74% la media OCSE);

- il 71% pianifica obiettivi di risparmio per cose che vuole comprare o fare (il 73% nella media OCSE).

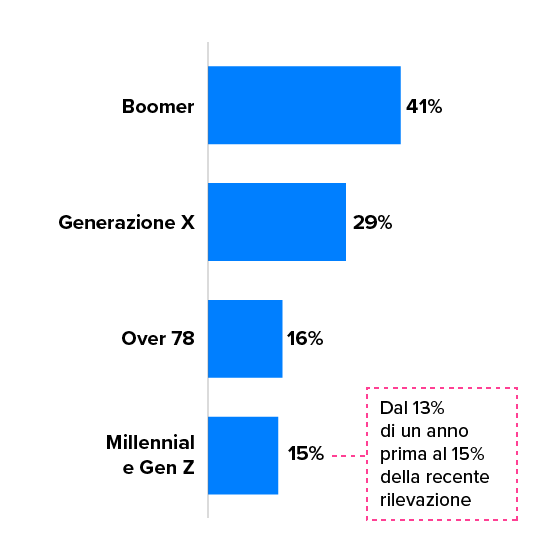

I sottoscrittori di fondi al momento si confermano “silver”

Secondo l’aggiornamento dell’Osservatorio annuale sui sottoscrittori di fondi comuni, curato dall’Ufficio Studi di Assogestioni e presentato i primi di luglio del 2024 (3), l’età media nazionale dei sottoscrittori è di 61 anni, con la generazione dei Boomer che pesa per il 41% del totale. Seguono i risparmiatori della Generazione X, con il 29%, le generazioni più anziane (gli ultra 78enni), che rappresentano il 16%, e infine i risparmiatori più giovani (Millennial e Gen Z), la cui partecipazione è più contenuta e si attesta al 15%.

I sottoscrittori di fondi da noi sono soprattutto Boomer

Ma la quota di Millenial e Gen Z sta aumentando

Fonte: Ufficio Studi Assogestioni, luglio 2024

E tuttavia, rispetto a un anno fa, la partecipazione delle due generazioni più giovani è passata dal 13% al 15%. Di conseguenza, il patrimonio detenuto da Millennial e Gen Z è salito dal 5% al 6% del totale. Tutto ciò conferma che gli under 40 stanno gradualmente iniziando ad aumentare la quota investita in fondi.

Ma si può fare di più, e non solamente nel campo dei fondi comuni. Bisogna prendere coscienza dell’importanza della pianificazione del risparmio e degli investimenti e, per farlo, bisogna sapere. E, con buon senso e consapevolezza, osare. Come sembrano aver già capito i nostri “colleghi” investitori al di là dell’Atlantico.

(1) https://content.schwab.com/web/retail/public/about-schwab/schwab_modern_wealth_survey_2024_findings.pdf

(2) https://www.bancaditalia.it/media/notizia/presentazione-dei-risultati-italiani-dell-indagine-ocse-pisa/

(3) https://www.assogestioni.it/articolo/1-italiano-su-5-investe-in-fondi-comuni-giovani-in-aumento-il-pac-piace-agli-under-40

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via San Luigi Versiglia, 30

62012, Civitanova Marche

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Giuseppe Orza e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.